Los grandes banqueros centrales reivindicaron el pasado fin de semana su estatus como responsables de la política monetaria y mantuvieron un tono restrictivo en sus intervenciones, dando a entender que aún es pronto para descartar las alzas de tipos de interés en Estados Unidos y la eurozona en este ciclo.

Sin embargo, el consenso de mercado recogido por Bloomberg desoye las palabras vertidas en Jackson Hole y mantiene su postura: ya se habría visto el techo en la referencia del Banco Central Europeo y de la Reserva Federal.

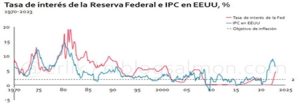

En el caso de EEUU el 5,5% actual sería el máximo, según los expertos, y aunque en la reunión de septiembre se mantuviera sin cambios a la larga el recorte de tipos sería lo más probable. De hecho, ahora se baraja que para el arranque del 2025 los tipos estarían 100 puntos básicos por debajo de los actuales, según la evolución de los swaps OIS.

Creemos que el tono agresivo [de Jerome Powell, presidente de la Fed] tenía como principal objetivo disipar las esperanzas residuales de una rápida bajada de tipos. Mantenemos nuestra opinión de que no habrá más subidas”, estimó el economista de Generali Investments, Paolo Zanghieri. Según el experto, sólo un repunte del IPC de EEUU o unos “buenos y sorprendentes” informes de empleo podrían incitar a la Reserva Federal a seguir con el ajuste al alza de su política monetaria.

No obstante, las previsiones del mercado que recoge Bloomberg han llegado a barajar un recorte mucho más acelerado del visto actualmente. “Dado que el impulso del PIB ha sido más firme recientemente, ahora vemos menos posibilidades de recortes de tipos”, explicó David Page, jefe de investigación macroeconómica de AXA IM.

Las palabras de Christine Lagarde tampoco fueron ninguna sorpresa ni alteraron las previsiones de los expertos. No obstante, la posibilidad de ver algún alza en la próxima reunión del BCE es más elevada que en el caso de la Fed, aunque tampoco sean mayoritarias. Eso sí, en ninguno de los dos bancos centrales dejaron ver la posibilidad de flexibilizar su objetivo de alcanzar el 2% de inflación. Los tipos caerán al 4,5% para 2025.

Sergio Fernández

Madrid 21:30 – 28/08/2023

El economista